|

En bref : • L'assurance emprunteur est devenue un enjeu financier majeur avec des taux entre 0,36% et 0,57% et une hausse des primes de 10% en 2022. • Les tarifs varient considérablement selon l'âge, l'état de santé, la profession et le montant emprunté, pouvant doubler ou tripler après 45 ans. • La loi Lemoine de 2022 a facilité la résiliation et la substitution d'assurance, encourageant la concurrence et des tarifs plus compétitifs. • Pour un choix optimal, il est essentiel de comparer les garanties, les modalités d'indemnisation, les délais de carence et les conditions de résiliation. • Le marché est dominé par les banques proposant des assurances collectives, mais les compagnies indépendantes offrent des solutions adaptées à des profils spécifiques. |

Sommaire

Assurance Emprunteur : Un Poste de Dépense Crucial

Dans le paysage immobilier actuel, l’assurance emprunteur est devenue un enjeu incontournable pour les acquéreurs. Avec des taux qui oscillent entre 0,36 % et 0,57 %, ce poste de dépense mérite qu’on s’y attarde. Alors, comment naviguer dans cette complexité pour optimiser son budget ?

L’importance croissante de l’assurance dans les projets immobiliers

Autrefois perçue comme une formalité, l’assurance emprunteur est maintenant examinée avec un soin particulier. En effet, les primes ont augmenté d’environ 10 % en 2022, sensibilisant ainsi les acheteurs à cette charge financière. Dans un marché où les prix de l’immobilier restent élevés, chaque euro compte, et les acquéreurs n’hésitent plus à comparer les offres.

Les outils numériques ont également changé la donne. Les acquéreurs disposent désormais d’applications sophistiquées leur permettant d’évaluer rapidement l’impact de leur choix. D’ailleurs, certains écarts de prix peuvent être étonnants, n’est-ce pas ?

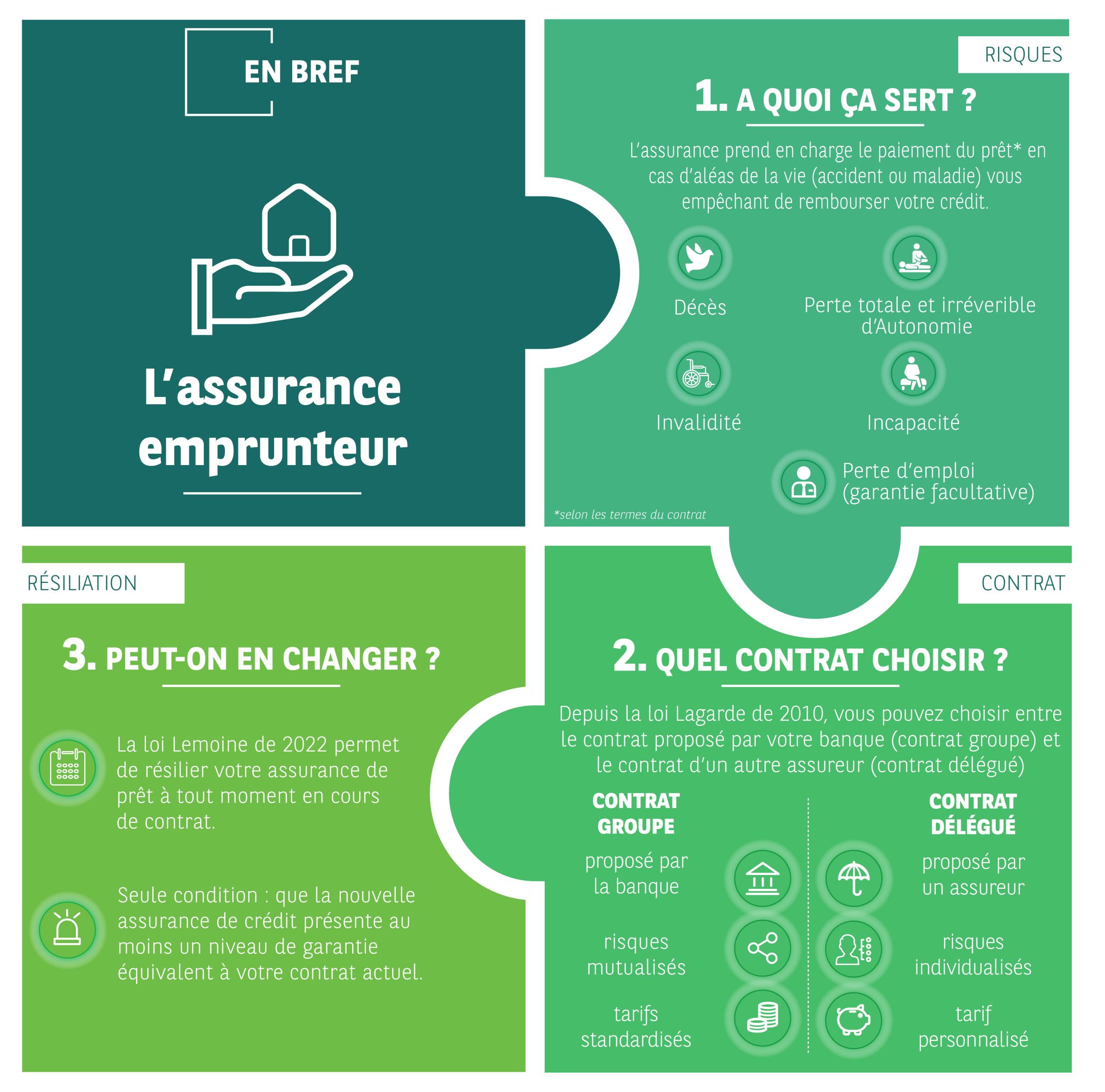

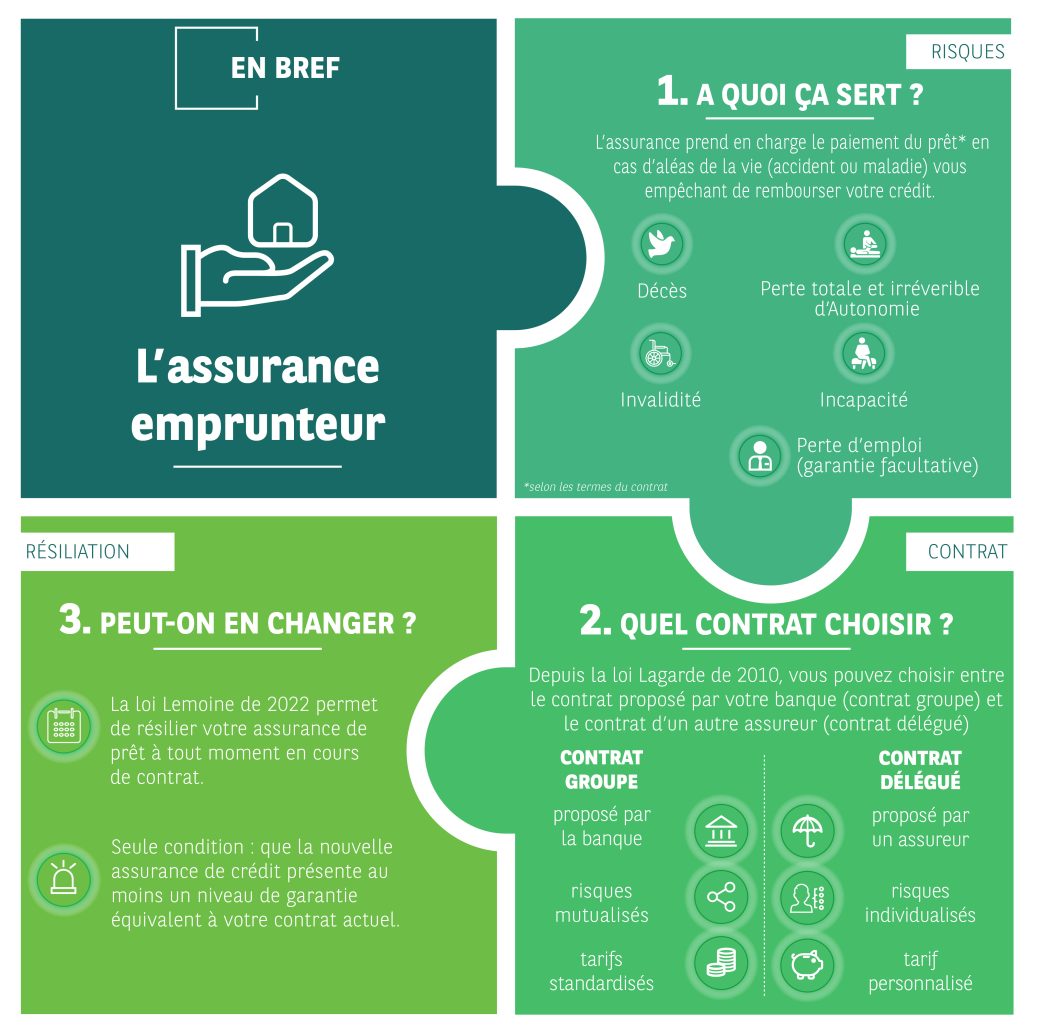

Les changements réglementaires, comme la loi Lemoine de 2022, ont renforcé la concurrence. Les emprunteurs peuvent résilier et substituer leur assurance plus facilement, encourageant ainsi les assureurs à offrir des tarifs plus compétitifs.

Comprendre les mécanismes tarifaires de l’assurance emprunteur

Le calcul des primes d’assurance repose sur plusieurs critères. Par exemple, l’âge de l’emprunteur influe énormément. Après 45 ans, les tarifs peuvent doubler, voire tripler. Ainsi, un emprunteur de 30 ans peut se retrouver avec un coût bien différent de celui d’un emprunteur de 55 ans.

De plus, l’état de santé joue un rôle clé. Des antécédents médicaux peuvent conduire à des surprimes ou même à des exclusions de garanties. Cela vous rappelle-t-il des expériences de vos proches ?

Les professions à risque, telles que celles du bâtiment ou de la santé, sont également soumises à des majorations. En somme, il est crucial d’analyser ces facteurs pour choisir judicieusement.

Enfin, le montant emprunté et la durée du crédit influencent aussi la tarification, car les assureurs appliquent souvent des taux dégressifs pour des capitaux plus élevés.

Strategies de comparaison et critères de sélection

Avec tant d’offres sur le marché, comment choisir celle qui vous correspond le mieux ? La première étape est d’analyser attentivement les garanties de chaque contrat. Scrutez les conditions, les exclusions et les différentes couvertures.

Les modalités d’indemnisation sont également essentielles. Certaines assurances remboursent toutes les échéances, tandis que d’autres se basent sur les revenus perdus. Cette distinction peut faire toute la différence en cas de besoin urgent, vous ne trouvez pas ?

Les délais de carence, qui varient d’un contrat à l’autre, sont à considérer. Certains couvre certaines pathologies, ce qui peut sous-estimer votre protection.

- Simplicité d’adhésion et de gestion des sinistres

- Qualité du service client

- Flexibilité contractuelle

- Conditions de résiliation

- Stabilité financière de l’assureur

Écosystème et acteurs du marché de l’assurance crédit

Le marché de l’assurance emprunteur est diversifié, impliquant banques, compagnies d’assurances indépendantes et régulateurs comme l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Les banques dominent souvent, proposant des assurances collectives avec des tarifs attractifs. Pourtant, ces solutions peuvent ne pas convenir à tous les profils.

Les compagnies indépendantes, quant à elles, ciblent des niches spécifiques, notamment les emprunteurs à risque. En analysant attentivement les options disponibles, vous vous donnez toutes les chances de faire le meilleur choix.

La Fédération Française de l’Assurance (FFA) publie des statistiques précieuses, indiquant la montée en puissance de la délégation d’assurance, un signe de plus en plus significatif de la maturité des consommateurs.

Questions fréquentes sur l’assurance emprunteur

Comment choisir la meilleure assurance emprunteur pour son profil ?

Il est vital de comparer rigoureusement les coûts totaux, les garanties et les conditions. N’hésitez pas à demander plusieurs devis. Un courtier peut aussi faire la différence.

Quels sont les critères déterminants pour comparer les offres d’assurance ?

Examinez l’étendue des garanties, les modalités d’indemnisation, les exclusions et la qualité du service de gestion des sinistres. Sans omettre la solidité financière de l’assureur.

Combien coûte une assurance emprunteur en moyenne ?

La fourchette de coût se situe entre 0,36 % et 0,57 % du capital emprunté. Pour un prêt de 300 000 euros sur 20 ans, cela représente entre 1 080 et 1 710 euros par an. C’est un montant non négligeable, vous ne pensez pas ?

Quels sont les délais pour souscrire une assurance emprunteur ?

Les délais individuels varient, mais une souscription simple peut se faire en quelques jours. Pensez à anticiper, surtout si des examens médicaux sont nécessaires.

Conclusion

Alors, prêt à plonger dans l’univers souvent méconnu de l’assurance emprunteur ? Il y a de quoi réfléchir à l’importance de bien choisir. Après tout, l’avenir de votre projet immobilier pourrait en dépendre ! Quelles stratégies envisagez-vous pour naviguer dans ce paysage complexe ?

Moi, c’est Hélène Dupuis, amoureuse du design et des tiny houses. J’ai toujours aimé les petits espaces, mais ce qui me fascine, c’est comment une maison minuscule peut contenir mille souvenirs. Parfois, moins c’est vraiment plus.