Sommaire

Comprendre l’immobilier fractionné et les SCPI: Quel est le meilleur choix pour vous ?

Avec l’essor des SCPI et de l’ immobilier fractionné, il n’est pas évident de se décider. Chaque option présente des atouts et des difficultés. Que vous ayez 500 euros ou plusieurs milliers d’euros à investir, il est crucial de faire le bon choix pour votre avenir financier.

Qu’est-ce que l’immobilier fractionné et les SCPI ?

À la base, ces deux modes d’investissement cherchent à mutualiser les risques, en permettant à divers investisseurs de concrétiser leurs placements immobiliers. Cela dit, leur fonctionnement diffère grandement, et il est essentiel de saisir ces nuances avant de confier votre argent.

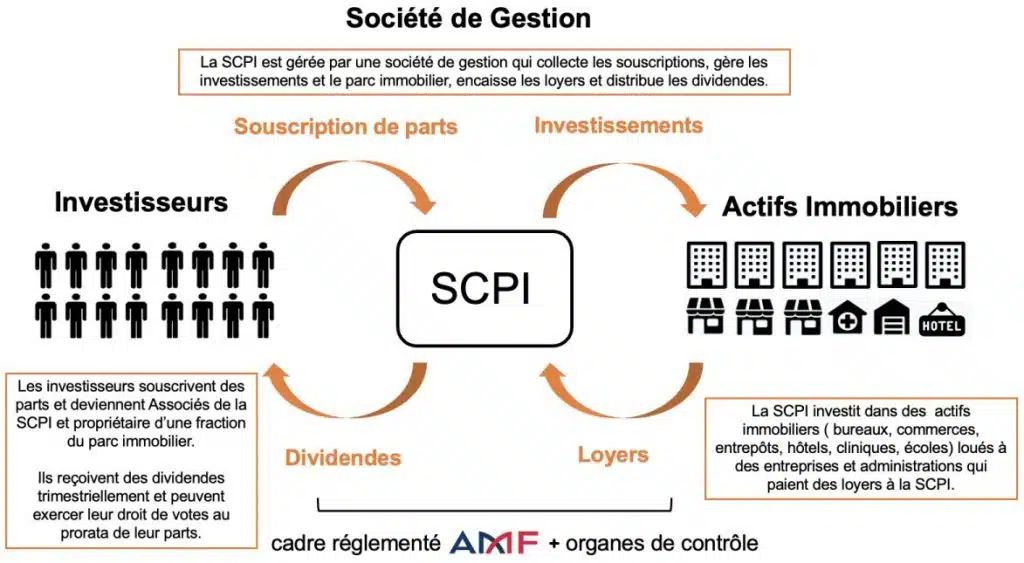

Les SCPI (Sociétés Civiles de Placement Immobilier) sont des fonds administrés par des sociétés agréées par l’AMF. Elles rassemblent des fonds d’investisseurs pour acquérir et gérer un patrimoine locatif, que ce soit des bureaux ou des commerces. En achetant des parts, les investisseurs perçoivent des revenus locatifs proportionnels à leur part du capital. Le marché français abrite désormais plus de 200 SCPI, avec des stratégies variées.

À l’inverse, l’immobilier fractionné, accessible dès 100 euros, permet d’acheter des fractions de biens précis — un appartement à Bordeaux, un local à Lyon — tout en recevant une part des loyers générés. La propriété reste réelle, et tout cela dans un cadre juridique clair.

La différence majeure réside dans la granularité des choix. Avec une SCPI, la sélection des actifs est entièrement déléguée à des professionnels. En immobilier fractionné, vous décidez vous-même de chaque bien dans lequel vous investissez, ce qui demande un peu plus d’analyse. Ce n’est ni une option meilleure ni pire, cela dépend simplement de votre temps et de vos envies.

Avantages et inconvénients des SCPI

Les SCPI affichent un taux de rendement moyen entre 4 et 6 % par an. Cette stabilité attire les investisseurs en quête d’une rente régulière. Pas de gestion à assumer : pas d’appels de loyers ou de travaux à gérer.

Un autre atout est la diversification, tant géographique que sectorielle. Par exemple, une SCPI comme Corum Origin investit même au niveau européen, ce qui réduit le risque lié à un marché immobilier local. Des données fiables, fournies par l’AFG (Association Française de Gestion), confirment la solidité de ces investissements à travers les cycles économiques.

Cependant, ne négligeons pas les inconvénients. Les frais d’entrée varient de 8 à 12 % du montant investi, d’où la nécessité d’un horizon d’investissement d’au moins 8 à 10 ans pour rentabiliser votre mise. De plus, la liquidité peut être un frein : revendre des parts peut prendre plusieurs semaines, voire des mois. Il ne faut pas non plus oublier que les revenus reçus sont soumis à l’impôt sur le revenu, ce qui peut alourdir la facture pour certains investisseurs.

L’expérience de 2022-2023 a montré qu’il arrive que certaines SCPI voient leur valeur diminuer, notamment dans le secteur des bureaux. Attention donc au risque, il est crucial de lire attentivement le Document d’Information Clé (DIC) avant de s’engager.

Ce que l’immobilier fractionné a changé concrètement

Depuis 2020, l’immobilier fractionné a connu une croissance fulgurante, soutenue par des plateformes numériques et un regain d’intérêt pour des produits simples à comprendre. Ces plateformes décrivent chaque bien en détail : adresse, photos, performance énergétique, loyers, … Cette clarté est séduisante. L’investisseur sait précisément où va son argent. Avec un ticket d’entrée de 100 euros, il est possible de se constituer un portefeuille varié, sans engager une somme colossale.

Les frais de gestion ici sont généralement moindres que ceux des SCPI traditionnelles, même si cela doit être vérifié en amont, chaque plateforme ayant ses spécificités. La liquidité varie selon le modèle : certaines plateformes offrent la possibilité de revendre ses fractions, tandis que d’autres exigent que l’investisseur conserve ses parts jusqu’à la vente totale du bien.

Bien que le secteur soit encadré, il reste sous évolution. L’AMF surveille les acteurs, et certains fonctionnent comme Prestataires de Services de Financement Participatif (PSFP). Il est donc conseillé de rester attentif au statut réglementaire de la plateforme choisie.

Tableau comparatif : SCPI vs immobilier fractionné

| Critère | SCPI | Immobilier fractionné |

|---|---|---|

| Ticket d’entrée | De 1 000 € à plusieurs milliers € | Dès 100 € |

| Rendement moyen | 4 à 6 % par an | Variable selon les biens (3 à 8 %) |

| Frais d’entrée | 8 à 12 % | Généralement plus faibles (1 à 3 %) |

| Frais de gestion annuels | 0,5 à 1,5 % par an | Variable selon la plateforme |

| Liquidité | Limitée (semaines à mois) | Variable (marché secondaire possible) |

| Diversification | Automatique, large | À construire soi-même |

| Transparence sur les actifs | Partielle (reporting trimestriel) | Forte (bien identifié) |

| Horizon recommandé | 8 à 10 ans minimum | 3 à 7 ans selon le bien |

| Régulation | AMF, cadre strict | AMF / PSFP, cadre en développement |

Adapter son choix à son profil d’investisseur

Le choix d’un placement dépend fondamentalement de trois facteurs personnels : le capital disponible, l’horizon d’investissement, et le degré d’implication souhaité. En termes de solution, aucune n’est vraiment meilleure que l’autre.

Pour un investisseur avec un capital modeste, entre 500 et 5 000 euros, l’immobilier fractionné apparaît comme une option accessible et flexible. Choisir des biens spécifiques colle parfaitement à une génération en quête de clarté. L’horizon peut être plus court que pour une SCPI, offrant ainsi plus d’agilité.

En revanche, un investisseur avec un capital plus conséquent, à partir de 10 000 euros, devrait plutôt se tourner vers les SCPI, qui garantissent des revenus passifs réguliers sur le long terme. La gestion déléguée et la diversification automatique sont idéales pour ceux qui recherchent stabilité et sérénité.

Bien sûr, ces deux options ne sont pas incompatibles. On peut opter pour une base de SCPI, tout en s’orientant vers des investissements fractionnés pour augmenter le rendement total. Consulter un conseiller en gestion de patrimoine peut aider à ajuster cette répartition basée sur votre situation unique.

Quand le marché suit son propre rythme

Actuellement, avec la remontée des taux d’intérêt entre 2022 et 2024, le marché immobilier est en pleine mutation. Les SCPI centrées sur les bureaux ont connu de sévères décotes, mais celles qui se diversifient ou se spécialisent en santé et logistique ont fait preuve de résilience. Cette période a rappelé que le choix du type de SCPI est tout aussi crucial que la sélection du véhicule en lui-même.

Durant cette phase, l’immobilier fractionné a gagné en notoriété. Des propriétés bien situées, avec des baux solides et des rendements bruts oscillant entre 5 et 7 %, ont attiré des investisseurs, déçus par certaines SCPI moins performantes. En somme, cette correction de marché a conduit à une meilleure rigueur et transparence dans le secteur.

Il est pertinent de garder un œil sur l’évolution du taux directeur de la BCE pour décrypter les cycles. Une diminution progressive pourrait rendre les actifs immobiliers avec revenus plus attractifs face aux placements obligataires, soutenant ainsi la valorisation des deux types de véhicules. Investir à moyen terme, sans chercher à chronométrer parfaitement le marché, reste une stratégie robuste pour la majorité des investisseurs.

En conclusion

Alors, que vous soyez plutôt SCPI ou immobilier fractionné, l’important est de choisir ce qui correspond le mieux à votre profil et à vos objectifs. Dites-moi, quelle option vous attire le plus ? N’est-ce pas fascinant de voir comment la finance évolue sans cesse ?

Moi, c’est Hélène Dupuis, amoureuse du design et des tiny houses. J’ai toujours aimé les petits espaces, mais ce qui me fascine, c’est comment une maison minuscule peut contenir mille souvenirs. Parfois, moins c’est vraiment plus.