|

En bref : • Les primes d'assurance habitation en France augmentent de 8 à 12% en 2025, principalement en raison de l'intensification des événements climatiques extrêmes. • La surprime catastrophes naturelles est passée de 12% à 20% en janvier 2025, reflétant la hausse des coûts liés aux sinistres climatiques. • D'importantes disparités régionales existent, avec des écarts pouvant atteindre 50% entre zones à faible et forte sinistralité (ex: 400€ dans les Alpes-Maritimes contre 205€ en Mayenne pour une maison similaire). • Face à ces hausses, 46% des assurés hésitent à déclarer un sinistre et 30% y renoncent complètement, tandis que beaucoup réduisent leur niveau de couverture. • Les experts recommandent de comparer les offres, prioriser les garanties essentielles et renforcer la protection du logement pour limiter l'impact de ces augmentations. |

Les primes d’assurance habitation en France connaissent une hausse marquée en 2025. Cette tendance s’inscrit dans un contexte marqué par une multiplication et une intensification des événements climatiques extrêmes, qui ont un impact direct sur la sinistralité des contrats. Les assureurs majeurs tels que Maaf, Groupama, ALLIANZ, AXA, GMF, Direct Assurance, La Banque Postale, L’olivier Assurance et Swiss Life ajustent leurs tarifs pour faire face à ces nouvelles réalités économiques et climatiques. Ce phénomène oblige les ménages à revoir leur budget et leurs choix de couverture, au moment où les écarts tarifaires deviennent également plus sensibles selon les régions.

Sommaire

Augmentation des primes d’assurance habitation en 2025 : rôle du changement climatique

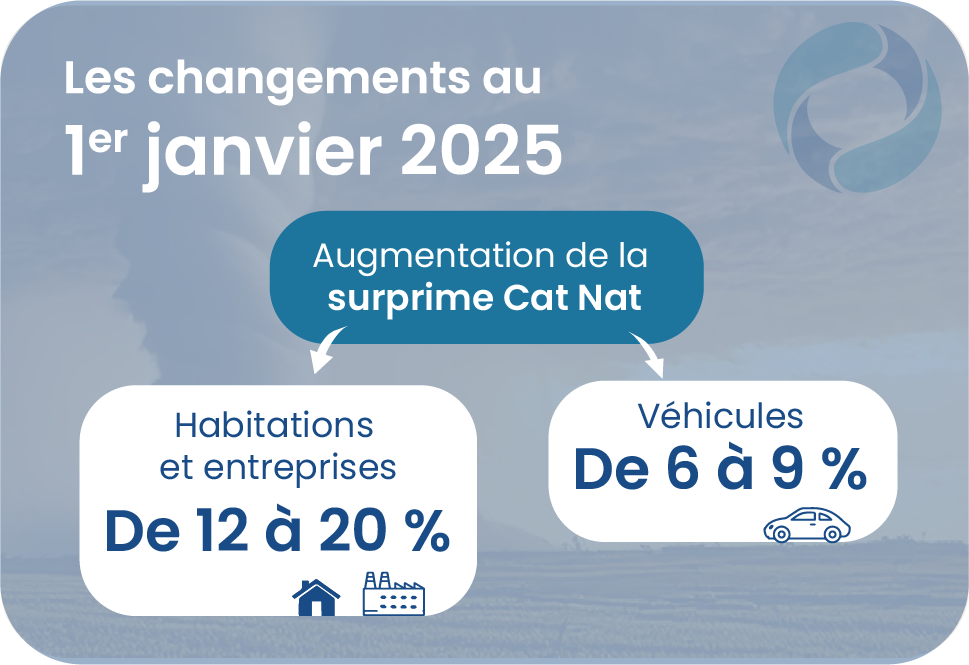

En 2025, les augmentations des tarifs d’assurance habitation se situaient généralement entre 8 % et 12 %. Cette progression rapide est notamment liée à la revalorisation de la surprime catastrophes naturelles, qui est passée de 12 % à 20 % dès janvier 2025. Cet ajustement reflète la nécessité pour les assureurs de compenser la montée en puissance des phénomènes météorologiques extrêmes, tels que les inondations, sécheresses, incendies et tempêtes, qui contribuent à une sinistralité accrue à travers le pays.

Les facteurs clés derrière la hausse des primes

- Augmentation de la fréquence et de l’intensité des catastrophes naturelles liées au changement climatique.

- Revalorisation des surprimes applicables aux contrats habitation.

- Coûts de reconstruction et réparation en forte progression selon les zones géographiques.

- Encadrement réglementaire imposant une garantie catastrophes naturelles obligatoire.

| Facteur | Description | Impact sur prime |

|---|---|---|

| Surprime catastrophes naturelles | Passage de 12 % à 20 % en janvier 2025 | +8 % à +10 % d’augmentation globale |

| Coût de reconstruction | Variabilité selon les départements les plus exposés | Différences de prix jusqu’à +50 % |

| Sinistralité accrue | Fréquence plus élevée des sinistres liés aux aléas climatiques | Pression à la hausse sur les tarifs |

Pour consulter une analyse détaillée sur l’augmentation des tarifs d’assurance en 2025, plusieurs comparateurs indiquent que les ménages vivent une inflation spécifique dans la branche habitation, distincte de l’inflation générale.

Disparités régionales et comportements des assurés face à la hausse des primes

Les différences de tarifs en assurance habitation s’accentuent entre régions fortement exposées aux risques climatiques et celles avec une faible sinistralité. Par exemple, un locataire à Paris paie jusqu’à 25 % de plus que la moyenne nationale, soit environ 134 € par an pour 40 m², tandis que dans des départements comme la Sarthe, l’Indre ou le Morbihan, la prime est légèrement au-dessus de 90 € annuels.

Le cas des propriétaires de maisons illustre un écart encore plus marqué. En Mayenne ou Finistère, une famille assurant une maison de 100 m² avec un capital mobilier de 20 000 € débourse environ 205 € à 213 € par an. En revanche, dans les Alpes-Maritimes, département en première ligne pour les incendies et sécheresses, la facture atteint près de 400 € annuels, bien au-dessus de la moyenne nationale à 281 €.

Comportements des assurés face à la hausse des tarifs

- 46 % des assurés hésitent désormais à déclarer un sinistre, craignant une augmentation de la prime.

- 30 % renoncent volontairement à déclarer des dommages.

- De nombreux ménages réduisent leur niveau de couverture pour limiter les coûts.

- Apparition de nouvelles offres d’assurance en ligne avec des garanties essentielles adaptées aux budgets restreints.

| Type d’assuré | Surface / Capital mobilier | Prime annuelle moyenne | Exemple de zone |

|---|---|---|---|

| Locataire (40 m²) | – | 109 € national, 134 € Paris | Paris |

| Locataire (70 m²) | – | 117 € national, 165 € Alpes-Maritimes | Alpes-Maritimes |

| Propriétaire (maison 100 m², mobilier 20 000 €) | 100 m², 20 000 € | 281 € national, 205 € Mayenne, 400 € Alpes-Maritimes | Mayenne, Alpes-Maritimes |

Face à ces pressions, des acteurs historiques comme Maaf, Groupama et GMF, tout comme des groupes internationaux tels que ALLIANZ et AXA, adaptent leurs offres. De nouvelles formules plus flexibles proposées par Direct Assurance, La Banque Postale, L’olivier Assurance ou Swiss Life tentent aussi de répondre aux besoins spécifiques des assurés.

Solutions et conseils pour limiter l’impact des hausses d’assurance habitation

Dans ce contexte exigeant, il est important d’adapter sa stratégie d’assurance pour maîtriser l’évolution des coûts. Plusieurs pistes sont recommandées :

- Comparer les offres en exploitant les comparateurs spécialisés et les outils disponibles en ligne pour choisir entre les acteurs comme Maaf, Groupama ou Swiss Life.

- Prioriser les garanties essentielles comme la responsabilité civile ou les dégâts des eaux afin d’éviter un surcoût inutile.

- Réduire son exposition aux risques en mettant en œuvre des mesures de protection contre les intempéries et en renforçant la sécurité.

- Évaluer régulièrement son contrat afin d’ajuster les garanties selon l’évolution de la situation et du budget.

| Conseil | Description | Avantage |

|---|---|---|

| Comparaison des assurances en ligne | Utiliser les plateformes d’assurance en ligne pour visualiser les différentes offres | Économies et meilleure adéquation des contrats |

| Sélection de garanties indispensables | Limiter les garanties au strict nécessaire (ex : responsabilité civile, dégâts des eaux) | Réduction des primes |

| Renforcement de la protection du logement | Installer des dispositifs de protection contre les aléas climatiques | Réduction du risque de sinistre |

| Révision périodique du contrat | Adapter la couverture à la situation réelle et au budget du ménage | Meilleure gestion financière |

Pour mieux comprendre l’impact des catastrophes climatiques sur l’assurance habitation et les moyens de protection, les assurés peuvent consulter des contenus spécialisés et actualisés sur la toile.

Les vidéos explicatives apportent un éclairage clair sur la corrélation entre changement climatique et explosion des primes en France, mettant en avant les réactions des compagnies comme Maaf, Groupama, ou AXA.

Des tutoriels et conseils pratiques sont à la disposition des assurés pour optimiser leur contrat et mieux anticiper les hausses liées au changement climatique.

Je suis Danielle Couet, passionnée d’actu habitation. J’ai toujours aimé suivre les tendances, mais ce qui me surprend, c’est comment un simple changement de déco peut transformer une vie. L’habitat, c’est bien plus que des murs.