|

En bref : • Les catastrophes naturelles (inondations, sécheresses, cyclones) se multiplient en France, 2024 étant une année record en sinistralité avec des coûts considérables. • Le régime Cat'Nat', en déficit depuis 2016, connaît une dégradation accentuée, entraînant une hausse des primes d'assurance habitation de 8 à 10% en moyenne. • Les assureurs majeurs (AXA, Maaf, Groupama, etc.) ajustent leurs offres face aux risques climatiques croissants, avec des variations significatives selon les régions. • Les assurés doivent désormais comparer attentivement les garanties, surveiller les exclusions et adopter des mesures préventives pour optimiser leur couverture. |

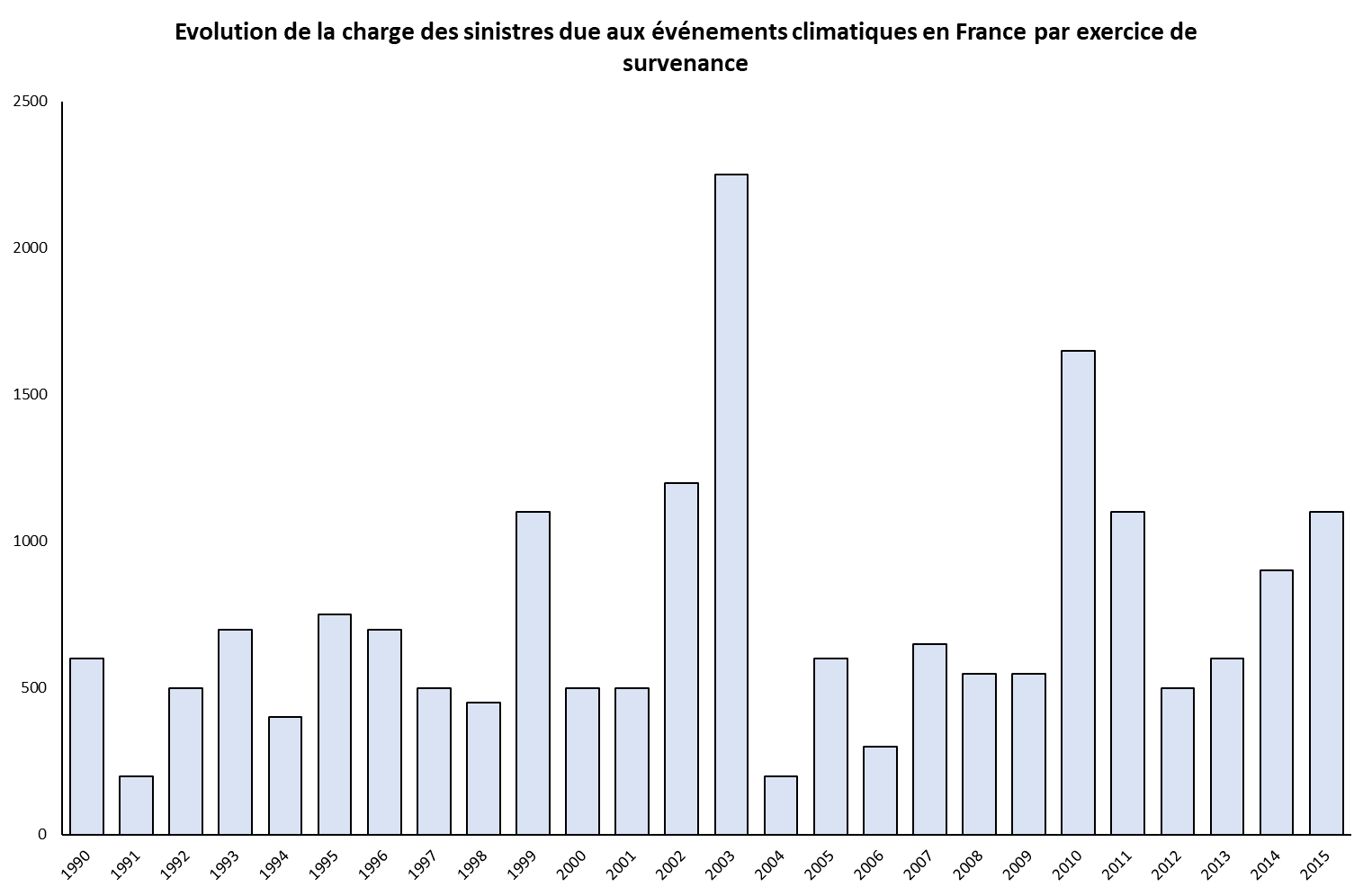

Les catastrophes naturelles accentuent leur pression sur le secteur de l’assurance habitation en France. Le rapport récent de la Caisse centrale de réassurance (CCR) dévoile une recrudescence des risques liés aux inondations, sécheresses et cyclones, avec 2024 comme année record en sinistralité. La dégradation du régime Cat’Nat’, combinée à la hausse des indemnisations, pèse sur les primes d’assurance, impactant directement les contrats des assurés. Face à ces enjeux, les compagnies telles qu’AXA, Maaf, ou Groupama ajustent leurs offres, tandis que les consommateurs doivent redoubler de vigilance pour bénéficier d’une couverture adaptée.

Les conséquences des catastrophes naturelles sur les contrats d’assurance habitation en 2025

Le réchauffement climatique génère des événements extrêmes plus intenses et fréquents, répercussions tangibles sur l’assurance habitation en France. La France métropolitaine et ses territoires d’outre-mer ont subi, en 2024, une douzaine d’épisodes d’inondations majeures et plusieurs sécheresses, notamment dans 11 départements, amplifiant les coûts pour les assureurs et assurés. Le cyclone Chido, particulièrement dévastateur outre-mer, illustre l’explosion des sinistres climatiques. Ce contexte impose une remise à jour des garanties proposées par les assureurs et conduit à une hausse sensible des primes.

Climat et fréquence des catastrophes : chiffres clés et tendances

- 2024 : année la plus chaude en Europe, marquée par des pluies extrêmes et des inondations meurtrières.

- 12 épisodes d’inondations entre septembre et novembre 2024, causant 350 à 420 millions d’euros de dommages.

- Sécheresses affectant 11 départements avec un coût estimé entre 21 et 24 millions d’euros.

- Outre-mer : cyclone Chido responsable de près de 500 millions d’euros de dégâts.

- Prévision CCR : d’ici 2050, fréquence des sécheresses multipliée par 5, précipitations extrêmes 2,8 fois plus nombreuses, cyclones extrêmes 20 % plus fréquents.

| Type de catastrophe | Fréquence actuelle (2024) | Prévision à l’horizon 2050 | Coût estimé (millions d’euros) |

|---|---|---|---|

| Inondations | 12 épisodes | 2,8 fois plus fréquentes | 350–420 (2024) |

| Sécheresses | Impact sur 11 départements | x5 en fréquence | 21–24 (2024) |

| Cyclones | 1 majeur (Chido) | 20% plus fréquents | ~500 (outre-mer, 2024) |

Évolution des garanties et primes chez les assureurs majeurs

Dans ce contexte, les groupes AXA, Maaf, Matmut, Groupama, Allianz, MACIF, Covéa, Aviva, Genworth et La Parisienne Assurances réévaluent leurs contrats d’assurance habitation. Face à l’augmentation continue des sinistres, l’équilibre financier est mis sous tension, poussant à une suspension parfois partielle des couvertures, à des hausses tarifaires ou à l’exclusion de certains risques majeurs.

- Les primes augmentent en moyenne de 8 à 10 % par rapport à 2024.

- Surprime Cat’Nat’ revue à la hausse depuis janvier 2025.

- Régions les plus exposées (Corse, Nouvelle-Aquitaine, Hauts-de-France, Occitanie) enregistrent des coûts d’assurance jusqu’à 115€ par an.

- Les assurés encouragés à comparer régulièrement les offres pour un meilleur rapport garantie-prix.

| Région | Coût moyen Assurance Habitation (€) | Facteurs aggravants | Compagnies en action |

|---|---|---|---|

| Corse | 115 | Exposition aux inondations | AXA, Maaf, Groupama |

| Nouvelle-Aquitaine | 111 | Sécheresses fréquentes | Matmut, Allianz, MACIF |

| Hauts-de-France | 107 | Risque d’inondation et tempêtes | Covéa, Aviva, Genworth |

| Occitanie | 106 | Sécheresse et risques multiples | La Parisienne Assurances, AXA |

Le régime Cat’Nat’ et son déficit : un enjeu critique pour l’assurance habitation

Depuis sa création en 1982, le régime Cat’Nat’ vise à mutualiser les risques liés aux catastrophes naturelles via une taxe sur les contrats d’assurance habitation. Toutefois, depuis 2016, la collecte de primes s’avère insuffisante pour couvrir l’ensemble des sinistres. La situation s’est aggravée avec la multiplication des événements en 2024, ce qui a poussé à une surprime depuis début 2025. Cette mesure doit stabiliser un régime actuellement en déficit, dont l’impact se répercute sur les primes payées par les assurés.

- Taxe Cat’Nat’ comprise en moyenne à 24 euros par ménage en 2024.

- Surprime ajustée à la hausse dès janvier 2025.

- Solidarité nationale mise à rude épreuve face à la multiplication des sinistres.

- Équilibre du régime dépend largement du suivi des évolutions climatiques et des mesures gouvernementales.

| Année | Primes collectées (en milliards €) | Indemnisations versées (en milliards €) | Solde |

|---|---|---|---|

| 2016 | 1,2 | 1,5 | Déficit 0,3 |

| 2024 | 1,8 | 5,0 | Déficit 3,2 |

| 2025 (prévision) | 2,1 | 5,2 | Déficit 3,1 |

Comment les assurés doivent anticiper cette situation

Le durcissement des conditions de prise en charge impose aux assurés de mieux comprendre leur contrat. Par exemple, en considérant les offres des assureurs comme AXA ou Maaf, il devient essentiel de vérifier l’étendue des garanties Cat’Nat’. Les consommateurs doivent :

- Comparer les propositions des assureurs, notamment celles de Matmut, Groupama et Allianz, pour optimiser garanties et tarifs.

- Surveiller les exclusions spécifiques liées aux risques climatiques.

- Prendre en compte les clauses concernant la franchise applicable en cas de catastrophe naturelle.

- Consulter des experts pour identifier les meilleures pratiques d’assurance, disponibles via les ressources spécialisées.

Stratégies pour maîtriser le coût et la couverture de l’assurance habitation face aux aléas naturels

Face à l’inflation des coûts liée aux catastrophes naturelles, il est recommandé aux assurés, notamment des zones exposées, d’explorer diverses solutions à l’instar des garanties proposées par Covéa, Aviva ou Genworth. Optimiser son contrat suppose une connaissance fine des risques et un choix avisé de garanties :

- Sélectionner une assurance multirisque habitation incluant une garantie Cat’Nat’ solide.

- Demander un diagnostic personnalisé selon la région et la typologie du logement.

- Évaluer l’intérêt d’une franchise spécifique versus la prime globale.

- Comparer régulièrement les tarifs et garanties via des plateformes en ligne spécialisées telles que celles sur les prix d’assurance élaborées en 2025.

- Adopter des mesures de prévention pour réduire les risques et faciliter l’indemnisation.

| Critère | Conseil | Acteurs recommandés |

|---|---|---|

| Garantie Cat’Nat’ | Veiller à sa présence et à son étendue dans le contrat | AXA, Maaf, Groupama |

| Franchise | Analyser le montant et son impact | Matmut, Allianz |

| Tarifs | Comparer les offres régulièrement | Covéa, Aviva, Genworth |

| Zone géographique | Prendre en compte les risques locaux | La Parisienne Assurances, AXA |

Je suis Danielle Couet, passionnée d’actu habitation. J’ai toujours aimé suivre les tendances, mais ce qui me surprend, c’est comment un simple changement de déco peut transformer une vie. L’habitat, c’est bien plus que des murs.