|

En bref : • Les événements climatiques extrêmes augmentent significativement la sinistralité dans le secteur des assurances, avec des projections de hausse de 62% à 85% d'ici 2050 • Les assureurs majeurs (AXA, Allianz, Groupama) révisent leurs stratégies de couverture, augmentent les primes et renforcent les critères d'éligibilité dans les zones à risques • Les compagnies développent des programmes de prévention et de sensibilisation tout en adaptant leurs contrats pour mieux couvrir les risques climatiques • L'État intervient comme assureur en dernier ressort avec des aides financières et incitations fiscales pour encourager les mesures préventives • La coordination public-privé s'intensifie pour faire face aux défis multidimensionnels et protéger efficacement les assurés |

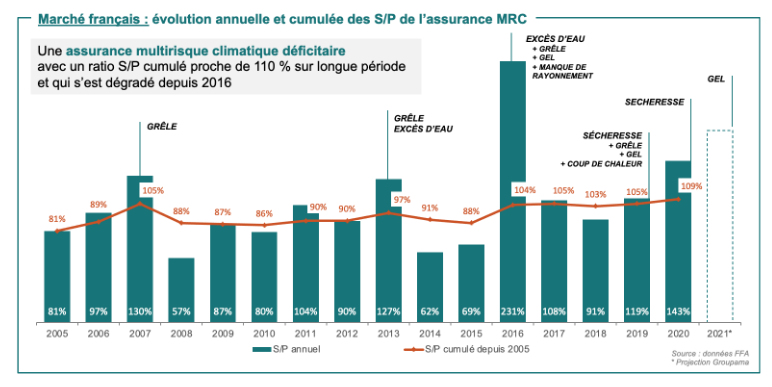

Les événements climatiques extrêmes se multiplient et leur impact sur le secteur de l’assurance devient de plus en plus critique. En 2025, la fréquence accrue des phénomènes tels que les inondations, sécheresses, tempêtes ou incendies place les assureurs au cœur d’une situation complexe où les risques financiers collatéraux ne cessent de croître. Ce contexte est amplifié par l’évolution des biens assurés et la montée des enjeux liés aux aléas climatiques, obligeant les principaux acteurs comme AXA, Allianz et Groupama à revoir leurs stratégies de couverture et de tarification.

Comment les aléas climatiques exacerbent les défis des assurances habitation

Les assurances habitation subissent des pressions inédites en raison de l’aggravation des phénomènes météorologiques extrêmes. Cette augmentation se traduit par une hausse significative de la sinistralité moyenne, qui pourrait, selon certaines projections pessimistes, atteindre un niveau supérieur de 62 % d’ici à 2050 comparé à 2023. En tenant compte de l’évolution des biens assurés, cette hausse pourrait même grimper à 85 %.

Les conséquences financières afférentes à ces sinistres renforcent l’importance d’une couverture adaptée. Des assureurs tels que MAAF, Aviva ou la Mutuelle du Mans mettent l’accent sur la sensibilisation aux risques climatiques et encouragent les ménages à bien vérifier leurs garanties.

- Augmentation du nombre de sinistres liés aux inondations et tempêtes

- Renforcement des critères d’éligibilité et hausse des primes

- Adaptation des contrats pour mieux couvrir les aléas climatiques

- Soutien à la prévention et à la résilience des habitats

- Importance croissante des assurances multirisques pour particuliers

| Types d’aléas climatiques | Impact estimé sur les sinistres (2023-2050) | Conséquences pour le secteur de l’assurance |

|---|---|---|

| Inondations | +70 % d’augmentation moyenne | Surcharge des systèmes de gestion des sinistres, hausse des cotisations |

| Sécheresses | +45 % | Perte de valeur immobilière, réévaluation des risques |

| Tempêtes et cyclones | +60 % | Multiplication des dommages matériels, appels à la solidarité |

Pour approfondir la compréhension de ces impacts, consultez également cette analyse spécifique sur les aléas climatiques en assurance habitation.

Les grandes compagnies face à la montée des risques climatiques

Les assureurs majeurs du marché français comme Generali, Covéa ou L’olivier assurance intègrent désormais les effets du dérèglement climatique dans leurs modèles de gestion des risques. La hausse de la fréquence et de la sévérité des événements extrêmes entraîne une nette modification de leurs politiques tarifaires. Certaines compagnies exigent des garanties renforcées ou excluent certaines couvertures dans les zones les plus exposées.

Par ailleurs, la vigilance contre la fraude liée aux assurances s’intensifie. Des faux conseillers prosélytes, parfois affiliés frauduleusement à des sociétés reconnues comme Maif ou AXA, sollicitent des documents ou des fonds auprès des particuliers. Il est essentiel de s’assurer que les contacts d’assurance proviennent d’adresses mails officielles (exemple : xxxx@meilleurtaux.com), car la protection adéquate reste un enjeu clef pour tous les assurés.

- Révision des conditions de souscription et des franchises

- Montée des primes dans les zones à hauts risques climatiques

- Stratégies de prévention renforcées au sein des portefeuilles de contrats

- Sensibilisation accrue des assurés aux risques environnementaux

- Lutte contre la fraude et accompagnement renforcé des clients

| Compagnies d’assurance | Stratégies adaptatives face aux risques climatiques | Programmes spécifiques 2025 |

|---|---|---|

| AXA | Intégration des risques extrêmes dans la tarification, partenariats techniques | Support à des programmes de résilience urbaine |

| Allianz | Renforcement des clauses de prévention, hausse des franchises | Campagne d’information sur les risques cycloniques |

| Groupama | Couverture modulable en fonction des risques locaux | Formation des assurés aux bonnes pratiques climatiques |

Fiscalité et soutien public face aux sinistres climatiques

Le rôle d’assureur en dernier ressort de l’État devient un levier essentiel pour réguler les impacts des catastrophes climatiques. En parallèle, des mesures fiscales adaptées sont mises en place pour encourager les initiatives de prévention et réduire les coûts associés aux sinistres. L’appui étatique complète les efforts des compagnies privées telles que Maif ou Aviva dans cette dynamique.

Le secteur de l’assurance doit faire face à des défis multidimensionnels, combinant aléas naturels, aspects techniques et évolutions réglementaires. Dans ce contexte, la coordination entre acteurs publics et privés s’intensifie, et les consommateurs sont invités à se protéger par des assurances robustes, notamment pour leur résidence principale ou secondaire.

- Dispositifs d’aide à la réparation des dégâts

- Allègements fiscaux pour les assurés adoptant des mesures préventives

- Programmes de sensibilisation conjoints public-privé

- Favoriser l’accès à une assurance adaptée pour les résidences secondaires

- Incitation au renforcement des garanties multirisques

| Type de soutien | Objectif | Exemples en 2025 |

|---|---|---|

| Aide financière directe | Réparer rapidement les dommages post-sinistres | Subventions aux artisans, interventions d’Etat dans les zones sinistrées |

| Avantages fiscaux | Encourager l’adoption de mesures préventives | Crédits d’impôts pour travaux de renforcement |

| Campagnes de prévention | Sensibiliser les populations aux risques croissants | Programmes nationaux de formation |

Pour les foyers vulnérables au changement climatique, se tourner vers une assurance habitation moyenne gamme reste souvent un compromis intéressant entre protection et coûts.

Je suis Danielle Couet, passionnée d’actu habitation. J’ai toujours aimé suivre les tendances, mais ce qui me surprend, c’est comment un simple changement de déco peut transformer une vie. L’habitat, c’est bien plus que des murs.