|

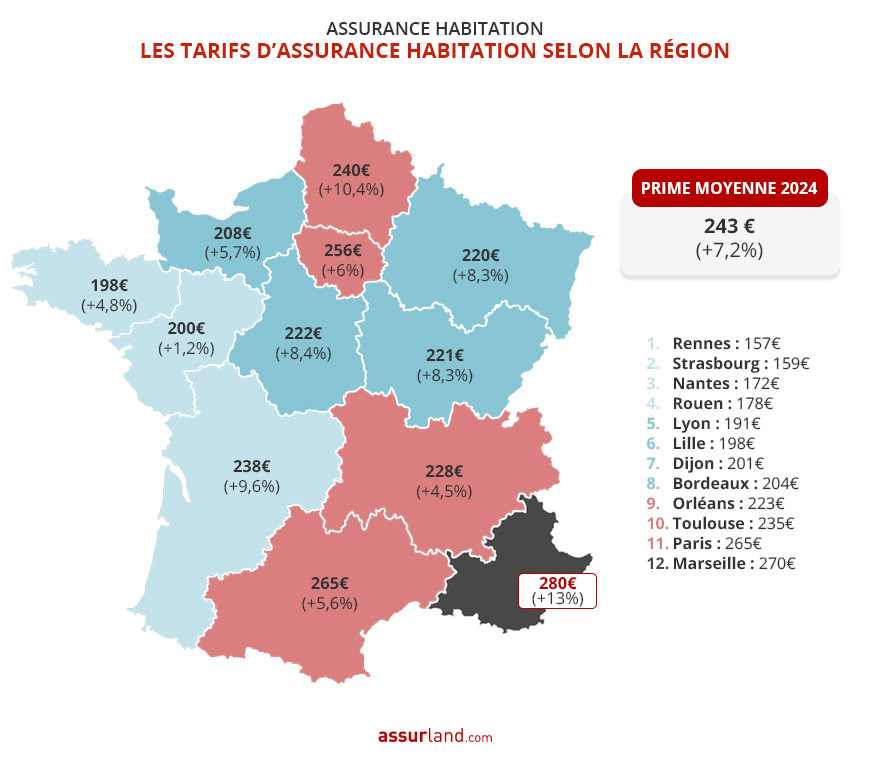

En bref : • Les tarifs d'assurance habitation varient jusqu'à 66% selon les régions, l'Île-de-France étant la plus chère et la Bretagne la plus abordable. • Ces différences s'expliquent par l'exposition aux risques climatiques, la densité urbaine et la fréquence des cambriolages selon les zones géographiques. • Paris, Boulogne-Billancourt et les grandes villes du sud comme Marseille figurent parmi les villes où l'assurance habitation est la plus coûteuse. • L'augmentation des catastrophes naturelles et des cambriolages pousse les assureurs à revoir leurs primes à la hausse. |

Les tarifs d’assurance habitation varient fortement selon les régions et les villes françaises, impactant le budget des foyers de manière significative. Entre 2021 et 2025, une étude de l’assureur Acheel souligne des différences de prix pouvant atteindre 66% selon les zones géographiques. En 2025, la première place des régions au coût le plus élevé revient à l’Île-de-France, tandis que la Bretagne apparaît comme la plus abordable. Cette disparité s’explique par l’exposition aux risques climatiques, la densité urbaine et la fréquence des cambriolages. Ces facteurs, combinés à l’augmentation des événements climatiques et des infractions, poussent les compagnies telles que Maaf, Groupama, AXA, ou encore Allianz à revoir leurs primes à la hausse. Comment se situer au regard de la moyenne nationale ?

Sommaire

Assurance habitation France : quelles différences de tarifs entre régions et villes ?

Le montant annuel des primes d’assurance habitation oscille fortement selon que l’on habite en région parisienne ou en Bretagne. Cette disparité reflète directement les risques auxquels sont exposés les logements.

Écarts significatifs entre Île-de-France et Bretagne

Les données issues de plus de 200 000 contrats montrent que :

- Un assuré breton paie en moyenne 89,88 € par an pour un appartement et 175,32 € pour une maison.

- À l’inverse, en Île-de-France, ces tarifs atteignent respectivement 148,85 € et 254,27 €.

- Ces différences de prix atteignent donc jusqu’à 66% entre régions.

Ces écarts s’expliquent notamment par l’exposition accrue aux risques naturels comme les inondations et incendies, ainsi qu’à la criminalité urbaine (cambriolages, vandalisme). La forte densité et le nombre d’habitants en Île-de-France (plus de 12 millions) accentuent mécaniquement la pression sur les assureurs.

| Région | Tarif moyen appartement (€ / an) | Tarif moyen maison (€ / an) | Facteurs principaux |

|---|---|---|---|

| Bretagne | 89,88 | 175,32 | Faible densité, risques climatiques modérés, criminalité faible |

| Île-de-France | 148,85 | 254,27 | Fort risque de cambriolages, inondations, densité urbaine importante |

- Pour mieux comprendre votre situation, considérez les risques spécifiques à votre commune en visitant des sites spécialisés sur les aléas climatiques et assurance habitation.

- Un contrat bien adapté, incluant la prise en compte de votre responsabilité civile, est essentiel ; retrouvez plus d’informations sur la responsabilité civile en assurance habitation.

Top 10 des villes où l’assurance habitation est la plus chère

Le palmarès des villes de plus de 100 000 habitants révèle un classement marqué par la prééminence de la région parisienne et quelques métropoles du sud.

Classement et tarifs annuels

| Ville | Tarif moyen annuel (€) |

|---|---|

| Paris | 173,68 |

| Boulogne-Billancourt | 165,22 |

| Montreuil | 163,92 |

| Marseille | 160,54 |

| Nice | 156,93 |

| Argenteuil | 154,40 |

| Saint-Denis | 153,48 |

| Nîmes | 152,41 |

| Montpellier | 143,68 |

| Toulouse | 143,67 |

En comparaison, certaines villes moyennes comme Angers, Rennes ou Brest proposent des primes considérablement plus basses, améliorant l’accessibilité à la couverture. Ce phénomène est lié à une moindre exposition aux risques naturels et délits.

- Paris, Boulogne-Billancourt et Montreuil restent les villes françaises les plus coûteuses pour l’assurance habitation.

- Les métropoles de la Méditerranée comme Marseille et Nice figurent également parmi les plus chères.

- Les villes de l’ouest, Rennes et Angers, offrent les conditions tarifaires les plus modérées extensibles aux appartements et maisons.

Avant de souscrire ou modifier un contrat, il est conseillé de consulter les options proposées par des acteurs majeurs du secteur comme Maaf, Groupama, AXA, Allianz ou encore Generali qui ajustent leur offre en fonction du contexte local. Consultez les conseils pour changer d’assurance habitation quand c’est nécessaire.

Facteurs influençant la hausse des primes d’assurance habitation

Deux tendances impactent fortement les tarifs en 2025 :

- La hausse des catastrophes naturelles : inondations, tempêtes, incendies coûtaient 6,5 milliards d’euros aux assureurs en 2023.

- L’augmentation des cambriolages, avec une hausse de 15% en trois ans, atteignant 218 000 vols en 2024.

Ces éléments pèsent lourdement sur les assureurs comme Macif, Assurance Banque Populaire ou LCL Assurances qui doivent revoir fréquemment leurs barèmes, parfois au détriment du consommateur.

Limiter les effets financiers grâce à une assurance adaptée

Pour maîtriser les coûts, plusieurs conseils s’imposent :

- Évaluer précisément les garanties dont vous avez besoin, en incluant notamment la protection contre les aléas climatiques (voir détails).

- Comparer les offres des assureurs comme Direct Assurance et AXA pour trouver le meilleur rapport prix/garantie.

- Optimiser les franchises et options, sans sous-assurer son logement.

- Rester vigilant sur les clauses concernant l’impact des animaux domestiques dans les garanties multirisques (plus d’infos).

Enfin, il est essentiel d’activer son contrat efficacement et de bien gérer sa résiliation lorsque l’on change de logement ou d’assureur (détails sur la fin de contrat). Ces bonnes pratiques limitent la proximité avec des sinistres coûteux et permettent d’éviter des surprises tarifaires.

Je suis Danielle Couet, passionnée d’actu habitation. J’ai toujours aimé suivre les tendances, mais ce qui me surprend, c’est comment un simple changement de déco peut transformer une vie. L’habitat, c’est bien plus que des murs.